Trh nemovitostí 2021. Co nás čeká?

Za prvé, situace na realitním trhu se stala velmi nejednoznačnou. Pokud bylo dříve vhodné hovořit o neustálém růstu poptávky i nabídky, nyní se vše stalo mnohem komplikovanějším. Situace s bankami, developery, sekundárním bydlením je velmi odlišná od toho, na co jsme zvyklí. Pojďme se podívat na každý z těchto prvků zvlášť.

Začněme s nájemním trhem. V současné době ceny pronájmu bytů zcela přirozeně poklesly v důsledku epidemie koronavirů. Velké množství bytů, které byly pronajaty za účelem krátkodobého pronájmu, se nyní pronajímají za účelem dlouhodobého pronájmu, bez naděje pro jejich vlastníky na návrat k předchozímu obchodnímu modelu v blízké budoucnosti. Navíc dochází k velkému snížení přílivu zahraničních zaměstnanců, což je důsledkem uzavření mnoha kanceláří velkých společností a zkrácení počtu zaměstnanců.

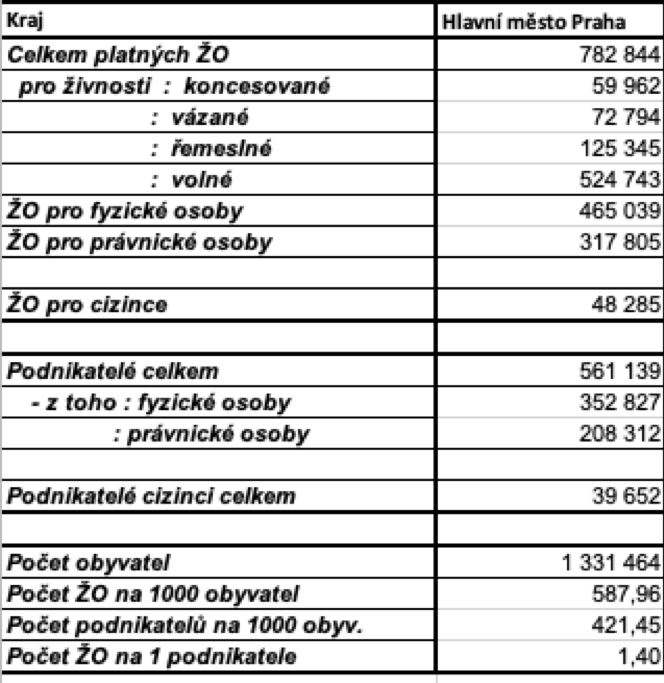

Místní obyvatelstvo také zažívá pokles příjmů jako přirozený důsledek poklesu podnikání. V Praze je v současné době registrováno více než 700 tisíc obyvatel jako individuální podnikatelé (mnoho z nich pracují ve firmách) a více než 500 tisíc pracují jako individuální podnikatelé a provozují soukromé činnosti (z toho více než 200 tisíc jsou firmy). Dovolte mi připomenout, že v Praze žije jen 1,3 milionu obyvatel.

Vzhledem k výše uvedeným faktorům je pronájem nemovitostí velmi problematický. Dokonce s 20% snížením ceny pronájmu ve srovnání s cenami roku 2019. Kromě toho se významně zvýšil počet zaměstnavatelů v platební neschopnosti a různých typů podvodníků. V této situaci je velmi důležité vědomě a pečlivě vybírat ty, kterým je nemovitost pronajata.

Banky

Podle mnoha bank, a co je nejdůležitější, centrální banky, se rok 2020 stal rekordním rokem z hlediska objemu vydaných hypoték (207 miliard korun). Současně byl předchozí rekord v roce 2018 (asi 187 miliard korun). Banky předpovídají, že rok 2021 nebude o nic horší než v předchozím roce.

Samozřejmě, pokud nás v důsledku nedávných událostí čeká prudký hospodářský pokles, mohou ceny nemovitostí klesnout o 8–10%. Je také vhodné připomenout, že podle centrální banky jsou ceny nemovitostí navýšené asi o 15–25%.

Nákup

S nákupem bytů je vše úplně jiné než s prodejem. I přes výše uvedené faktory, stejně jako potíže s pronajímáním, zájem o koupi nemovitosti neklesl. A došlo jen k několika zajímavým změnám. Pozitivní roli v tržbách sehrálo zrušení daně z nabytí nemovitosti (4%) a pokles hypotéčních sazeb. Podle mého názoru v tomto velkém zájmu hrály hlavní roli také dva další faktory. Prvním z nich je větší nutkání mít hotovost, finanční potíže a další problémy majitelů nemovitostí, což vede k ochotě prodat nemovitost za přiměřenější cenu.

Druhým faktorem jsou ceny vývojářů. Nezměnily se a v některých případech dokonce vzrostly, jako by se za poslední rok v ekonomii nic nestalo. To se ale dá snadno vysvětlit, protože vývojáři jsou nuceni splácet půjčky, slibují příjmy investorům a kryjí náklady na výstavbu. Jedinou otázkou je, jak dlouho budou schopni udržovat tuto cenovou hladinu a jaké důsledky to povede v samotných společnostech. Je také důležité, jak dlouho potrvá příběh s epidemií koronavirů.

Tak či onak, existuje příležitost koupit si sekundární bydlení, například 1-3 roky starou stavbu, což bude finančně výhodnější. Zde je samozřejmě velmi důležitá preference a touha samotného kupujícího.

Osobní názor

Můj osobní názor se odráží ve skutečnosti, že koupě domu vždy byla a bude nejstabilnější investicí, protože svět není gumový, populace rychle roste a metrů čtverečních v bytech ubývá. Je také důležité mít jasno ve svém cíli. Na trhu není těžké najít výhodné a zajímavé možnosti a ceny v roce 2021 se nebudou lišit od předchozího roku. A pokud se rozhodnete svůj dům prodat, není na to vhodný čas, protože zájem o koupi vlastního domu každým dnem rychle roste.